Investering i udlejningsejendomme – en forståelig artikel

At investere i udlejningsejendomme er på mange måder rigtig fornuftigt. Dels får man et månedligt driftsoverskud, derudover en værdistigning. Og sidst, men ikke mindst, så kan man geare sin investering i et af de mest stabile aktivklasser i verden. Alt sammen kan du læse om i denne artikel om at investere i udlejningsejendomme.

Artiklens vigtigste pointer

En investering i en udlejningsejendom giver både driftsoverskud og værdistigning

Normalvis er en investering i en udlejningsejendomme gearet og man får derfor typisk et relaltivt højt afkast ift. andre typer af investeringer

Investering i udlejningsejendomme har vist sig historisk at være en rigtig god idé sammenlignet med andre aktivklasser

1. Baggrund og relevans

Når du skal investere dine penge er ønskescenariet selvfølgelig det højeste mulige afkast for den mindst mulige risiko. Disse to faktorer hænger som oftest sammen – for ellers ville alle jo kunne lave fantastiske investeringer hele tiden.

Så nemt er det desværre ikke, dog er investeringer i ejendomme – og specifikt udlejningsejendomme, som denne artikel handler om, kan ofte byde på relativt lave risici ift. relativt høje afkast. Det er i hvert fald det historien viser.

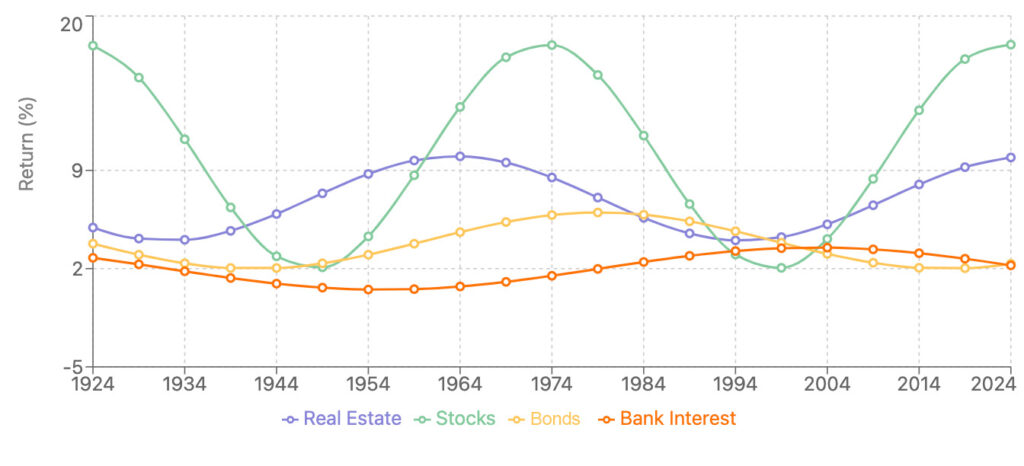

Figur: Her ses det historiske afkast på ejendomme set ift. aktier, obligationer og bankrenter.

Det grafen her ikke viser, er den såkaldte EKF (egenkapitalforretning), som er afkastet af den investerede kapital, som bl.a. afhænger af lånesammensætningen i et ejendomskøb. Dette begreb og eksempel kan du læse mere om under punkt 4: Eksempel.

2. Sådan gør du

Investering i udlejningsejendomme kræver typisk flere penge end andre investeringer.

For at komme i gang, kræver det derfor enten en opsparing eller lånemuligheder.

Der er grundlæggende 4 muligheder for at investere i udlejningsejendomme:

- Køb ejendommen selv (kapitalkrav på minimum 20% af ejendommens værdi)

- Køb ejendommen sammen med et par investorer, du selv finder eller kender

- Køb en andel i en alternativ investeringsforening eller en investeringsfond (Kapitalkrav på minimum 750.000 kr.)

- Køb en aktie et børsnoteret forvalter af ejendomme (eksempelvis kan du købe Jeudan aktien her på nordnet)

Du kan også skrive dig på vores investorliste i ziegel. Så giver vi dig besked, hvis vi finder en spændende udlejningsejendom at investere i. Du kan skrive dig op her.

Kapitalbehovet:

I provinsen i Danmark kan du godt finde enkeltestående huse eller lejligheder til udlejning til en pris, hvor du selv kan finansiere købet. Det er typisk ejendomme i prisklassen 500-750.000 kr., som kræver mellem 100-150.000 kr. i udbetaling. Vil du investere i deciderede udlejningsejendomme med flere lejemål i, er prisen væsentlig højere – specielt i de større byer.

Sådan skaffer du kapital:

Du kan enten spare penge sammen eller gå til en bank for at låne penge til en investering i en udlejningsejendom.

Har du under 50.000 at investere for, må vi anbefale at skrive dig op på vores investorliste. Her får du besked, når vi finder spændende udlejningsejendomme til små penge – hvert fald i det perspektiv, at traditionel investering i udlejningsejendomme er meget kapitaltungt.

3. Fordele, ulemper og risici

Den store fordel ved investering i udlejningsejendomme er muligheden for at geare et aktiv, som historisk har vist sig at være meget stabil målt på afkast og risiko.

Således kan man oftest få to-cifrede afkast af sine investeringer i en aktivklasse, som alle kender og har brugt for: mursten.

En anden fordel er den værdistigning der generelt er i ejendomsmarkedet og for udlejningsejendomme.

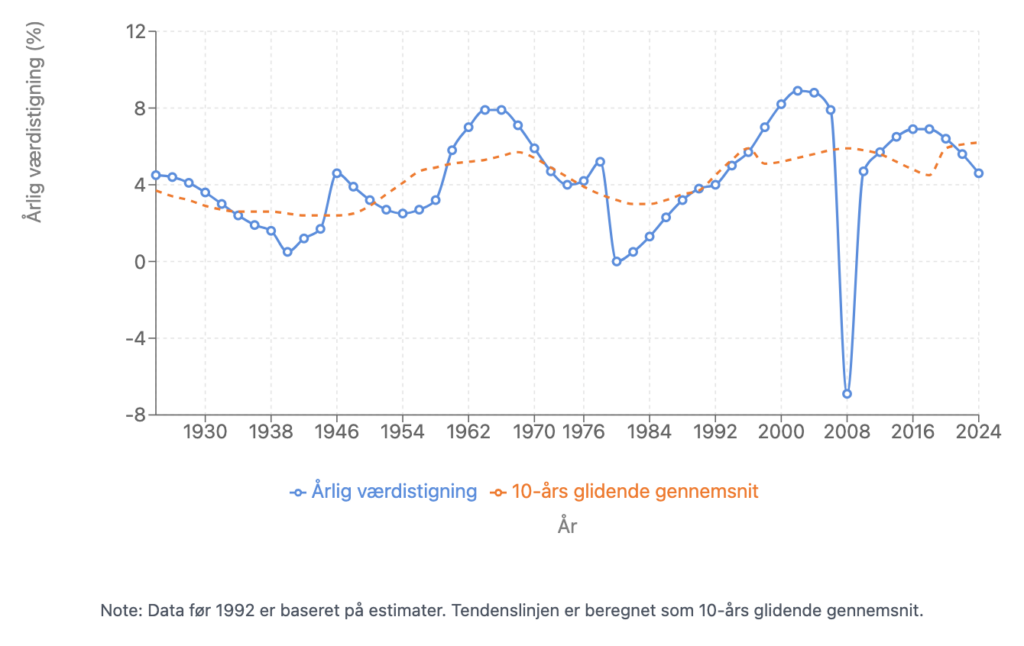

Figur: Her ses den historiske værdistigning på udlejningsejendomme i danmark pr. år samt et glidende gennemsnit

En risiko og ulempe ved udlejningsejendomme og investeringer i disse er, at kapitalkravet typisk at meget højt. Altså at det kræver mange penge at komme i gang, hvorimod en aktie fx. kan erhverves for mellem 1-1000 kr.

Du kan læse mere om fordele og ulemper mellem aktieinvestering og ejendomsinvestering her.

Derudover investeringen i høj grad illikvid. Det betyder at det er omfangsrigt at få sine penge ud igen, da det oftes kræver at du finder en køber eller medinvestorer til din ejendom.

4. Eksempler

Her er et eksempel på en ejendomsinvestering, som viser forskellen mellem det kontante afkast, som typisk vises i salgsopstilling og EKF (egenkapitalforretningen), som typisk er det, du skal vurdere investeringscasen ud fra, hvis du vil sammenligne det med andre aktivklasser.

Herudover skal du være opmærksom på, at man udover et driftsoverskud også kan være heldig at udlejningsejendommen stiger i værdi.

Nu til eksemplet:

Du køber en ejendom til 1 million kroner.

Ejendommen har en lejeindtægt på 5.000 kr. i måneden – altså 60.000 kr. om året.

Udgifter til ejendommen (forsikringer, skorstensfejer, varmeopgørelse mv.) udgør 20.000 kr. om året.

Således er nettolejen 60.000 kr. minus 20.000 kr. = 40.000 kr. om året.

For at finde afkastet i procent laver vi følgende regnestykke: 40.000 (nettoleje) / 1.000.000 (ejendommens værdi) * 100 = 4%.

Ejendommen har således et kontantafkast på 4% om året.

I diagrammet for oven ville denne ejendom udgøre 4%.

Dog er det sådan med udlejningsejendomme, at de typisk ikke finansieres 100% af dig, men også af realkreditinstitutter og banker. Således er finansieringskravet fra dig oftest kun mellem 20-40% af ejendommes værdi.

Det betyder at i mange tilfælde, skal du kun bruge 200.000 kr. for at købe en ejendome til 1 million kroner, da man låner de resterende 80% af beløbet hos realkreditinstituttet.

Afkastet på de investerede 200.000 kr. – også kaldet EKF egenkapitalforretningen) beregnes som følger:

40.000 (nettoleje) / 200.000 (investeret kapital) * 100 = 20%.

Man kan sige at volatiliteten i afkastet på ejendomme er relativt lavt, set i forhold til den egenkapitalforretningen der altid vil være, fordi investeringen er gearet. Gearing betyder at du køber for lånte penge, som i dette tilfælde er fra realkreditinstituttet.

Efter vores bedste overbevisning udgør den historisk lave volatilitet (udsving) på afkastet på ejendomme set i forhold til det gearede afkast (egenkapitalforretningen) en fantastisk investeringsmulighed.

5. FAQ eller almindelige Spørgsmål

1. Hvad er fordelene ved at investere i udlejningsejendomme?

Investering i udlejningsejendomme giver mulighed for en stabil indkomst fra lejeindtægter, potentiel værdistigning på ejendommen og skattemæssige fordele som afskrivninger og fradrag for vedligeholdelse.

2. Hvad er de største risici ved denne type investering?

De største risici inkluderer tomgangsperioder (ingen lejere), faldende ejendomspriser, uventede vedligeholdelsesomkostninger og ændringer i lovgivning, der kan påvirke udlejningsindtægter.

3. Hvor meget kapital skal jeg bruge for at starte?

Det afhænger af ejendommens pris og finansieringsmuligheder. Typisk kræves mindst 5-20 % af ejendommens værdi som egenkapital til udbetaling og eventuelle omkostninger.

4. Hvordan vælger jeg den rette ejendom at investere i?

Vælg en ejendom baseret på beliggenhed, efterspørgsel efter lejemål i området, tilstand, størrelse og potentialet for afkast. Gennemgå også budgettet for at sikre, at ejendommen kan generere positiv cash flow.

5. Hvordan beregner jeg afkastet på en udlejningsejendom?

Afkast af indskud i procent beregnes som:

Nettoleje / Indskud * 100

Nettolejeindtægt er lejeindtægter minus driftsomkostninger som vedligeholdelse, ejendomsskatter og administration.

6. Skal jeg eje ejendommen personligt eller gennem et selskab?

Det afhænger af din situation. Ejerskab gennem et selskab kan give skattemæssige fordele og begrænse din personlige hæftelse, men det kan også indebære flere administrative krav.

7. Hvilke skatteregler skal jeg være opmærksom på?

Lejeindtægter er skattepligtige, men du kan fratrække udgifter til drift, vedligeholdelse og renteudgifter. Desuden kan du afskrive på ejendommens værdi undtagen grundværdien.

8. Hvordan finansierer jeg en udlejningsejendom?

Finansiering kan ske via realkreditlån, banklån eller egne midler. Vælg en finansieringsmodel, der passer til din økonomi og risikotolerance, såsom fastforrentede eller variable lån.

9. Hvordan håndterer jeg lejere og administration?

Du kan vælge selv at stå for udlejning og administration eller hyre en ejendomsadministrator. En administrator kan tage sig af lejeopkrævning, kontrakter og vedligeholdelse, men det koster typisk en procentdel af lejeindtægten.

10. Er det et godt tidspunkt at investere i udlejningsejendomme nu?

Det afhænger af markedet. Undersøg lokale ejendomspriser, renteniveauer og økonomiske udsigter. Selv i udfordrende tider kan ejendomsinvestering være attraktiv, hvis du fokuserer på ejendomme med stabil lejeefterspørgsel.

6. Afrunding

At købe, handle og investere i udlejningsejendomme er en administrativ affære, men som kan vise sig at være en fantastisk sjov og indbringende investering, hvis det gøres rigtigt.

Hvis du har lyst til at investere i ejendomme, men være passiv i driften af dem, kan du tilmelde dig ziegel’s investorliste. Så giver vi dig besked, når vi har nye spændende ejendomme på vej.